Sommaire

- Ce que votre payslip doit (au minimum) contenir

- Être payé…Weekly, monthly… c’est normal : votre “pay period” dépend du job

- Payslip vs P45 / P60 / P11D : les documents à connaître

- Quelles sont les grandes differences entre les bulletins de salaire UK & francais ?

- Checklist : ton premier payslip au UK (trucs à vérifier en 2 minutes)

- FAQs

Pour comprendre son bulletin de salaire en Angleterre (payslip) il faut repérer le salaire brut (Gross Pay), le net à payer (Net Pay), et les déductions principales : l’impôt sur le revenu prélevé à la source (via PAYE) et les cotisations sociales (National Insurance). L’année fiscale court du 6 avril au 5 avril, avec un code fiscal (Tax Code) crucial qui détermine votre exonération d’impôt et donc combien votre employeur retient à chaque paie.

Le bulletin de salaire anglais est très court par rapport à ceux que l’on connait en France. Quand j’ai reçu mon tout premier bulletin de salaire ici, j’ai cru qu’il manquait des pages. Tout tenait sur une une demie feuille. Rien à voir avec ce que je connaissais en France. Bon, il faut dire que je n’ai jamais vraiment travaillé en France, seulement des jobs étudiants, mais même là, mon souvenir c’est un bulletin de salaire très long.

Ici, au Royaume-Uni, c’est plus court, plus “sec”, et ça peut presque paraître suspect… alors qu’en réalité, tout est là. Dans cet article, je voulais vous aider à comprendre les bulletins de salaires britanniques et surtout de repérer rapidement ce qui mérite une vérification. En effet, il peut arriver (rarement quand même) qu’il y ait des erreurs et si cela vous arriver, ce sera à vous de faire le nécessaire pour corriger.

Déjà, une chose importante : vous avez droit à un payslip. Votre employeur doit vous le fournir au plus tard le jour de paie, et il peut être papier ou électronique. Après ça c’est la loi, en pratique, ça m’est arrivé de le recevoir parfois plus de 3 mois après. Ca finit toujours par arriver mais si le votre met vraiment trop de temps, parlez-en aux RH ou à votre boss. Il arrive parfois qu’on vous demande un bulletin de salaire pour telle ou telle procédure donc il faut quand même les avoir à disposition.

Ce que votre payslip doit (au minimum) contenir

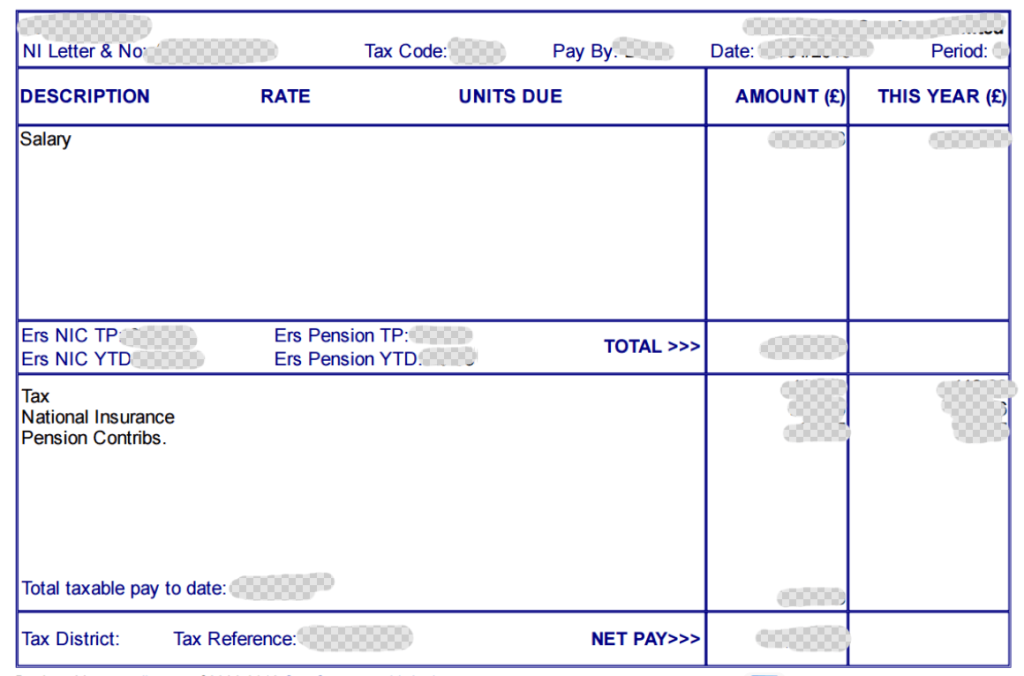

Voici en exemple un de mes anciens bulletins de salaire pour vous donner une idée de ce qui vous attend.

Sans entrer dans tous les détails techniques, retenez ceci : un payslip “conforme” affiche:

- Votre pay avant déductions (gross),

- Votre pay après déductions (net),

- Les déductions (en particulier celles qui varient comme tax et National Insurance). Si votre pay dépend des heures, les heures doivent apparaître.

Étape 1 : repérez votre Gross Pay

Le Gross Pay, c’est le montant avant que le système ne fasse son travail (impôts, cotisations, etc.). C’est aussi ce qui vous sert à comparer deux offres d’emploi sur le papier : “£X par an”, c’est du brut.

Étape 2 : regardez votre Net Pay (votre vrai salaire)

Le Net Pay, c’est ce qui arrive sur votre compte. C’est le chiffre qui compte pour votre budget. Et si vous ne deviez vérifier qu’une seule chose chaque mois, ce serait : “est-ce que ce net correspond à ce que mon employeur m’a promis (et à ce que j’ai travaillé) ?”.

Étape 3 : comprenez PAYE (l’impôt sur le revenu prélevé à la source)

La plupart des salariés payent l’Income Tax via PAYE (Pay As Your Earn) : votre employeur retient l’impôt directement sur votre paie et le reverse. Et c’est votre Tax Code qui guide ce calcul.

Concrètement : si votre tax code est “standard”, votre paie ressemble à quelque chose de régulier. Si votre tax code est “bizarre”, vous pouvez avoir l’impression d’être trop taxé (ou pas assez) surtout au début d’un job ou après un changement d’employeur.

Le Tax Code : votre ligne la plus importante

Votre tax code (souvent visible sur le payslip) est une combinaison chiffres + lettres. Exemple : 1257L est le code le plus courant sur l’année fiscale 2025–2026, mais il existe plein de variantes (S… pour Écosse, C… pour Pays de Galles, BR, 0T, K…, etc.).

Et surtout : 1257L n’est “emergency tax” que si vous voyez W1, M1 ou X (ou parfois “NONCUM”). Ces suffixes signifient que le calcul n’est pas fait “en cumulatif annuel”, mais comme si on repartait de zéro sur la période.

Si vous pensez que votre code est incorrect, la méthode la plus propre n’est pas d’argumenter avec votre payroll : c’est de vérifier et mettre à jour vos infos sur le service officiel “Check your Income Tax”, ou via votre compte fiscal personnel sur le site d’HMRC.

Étape 4 : la National Insurance (NI), c’est normal de la voir

La National Insurance est déduite de votre salaire via votre employeur. Elle sert notamment à accumuler des droits (dont la State Pension, la NHS, et certains benefits). Votre payslip affiche ce que vous payez.

Vous pouvez aussi voir une lettre de catégorie NI (type A, M, etc.). Ce n’est pas un détail décoratif : ça influence le calcul.

Étape 5 : le “Year-to-date (YTD)” : l’indice qui explique presque tout

Les payslips affichent des montants “YTD” (Year to date) : ce sont les cumuls depuis le début de l’année fiscale (donc depuis le 6 avril). Ça vous permet de voir combien vous avez gagné et combien vous avez payé en tax/NI jusqu’ici.

C’est particulièrement utile quand vous essayez de comprendre une variation (“Pourquoi ce mois-ci je paie plus d’impôt ?”). Les discussions de salariés sur des forums reviennent constamment à ça : on ne peut pas “débugger” PAYE correctement sans regarder le cumul.

Étape 6 : les autres déductions qui peuvent surprendre

- Workplace pension (pension) : au UK, l’automatic enrolment existe. Si vous remplissez certains critères (âge, revenus, statut…), votre employeur doit vous inscrire et contribuer. Sur votre payslip, vous pouvez voir une déduction “pension contribution” (et parfois une ligne employeur séparée, selon format). En général, vous aurez cette conversation avec votre employeur une fois que vous aurez passé votre période d’essai. Vous pouvez aussi demander à en être exclus si vous le souhaitez, c’est à vous de voir.

- Student loan : si vous avez un prêt étudiant UK, les remboursements peuvent être déduits directement du salaire. Beaucoup de gens le découvrent sur leur payslip. Si vous avez un prêt étudiant dans un autre pays par contre, ça ne marche pas.

- Deductions fixes (ex : prêt transport, avance) : si une déduction est fixe, l’employeur doit l’expliquer sur le payslip ou via un écrit séparé.

Étape 7 : “Benefits” ne veut pas toujours dire “gratuit”

Au Royaume-Uni, certains avantages peuvent être taxables (benefits in kind). Exemples classiques : company car ou private medical insurance payée par l’employeur.

Et c’est là que beaucoup de gens se font surprendre : l’impôt sur ces “benefits” peut être géré de deux façons :

- soit via une déclaration type P11D (ou un enregistrement équivalent) ;

- soit directement via la paie (“votre employeur prend l’impôt sur vos benefits dans votre salaire”), auquel cas vous ne recevez pas forcément de P11D pour ces benefits-là.

Étape 8 : SSP/SMP… quand votre payslip parle “congé maladie / parentalité”

Si vous passez par des périodes de maladie ou de congé maternité/paternité/adoption, vous pouvez voir des lignes type SSP (Statutory Sick Pay) ou SMP (Statutory Maternity Pay) : ces paiements sont versés par l’employeur (souvent au même rythme que votre salaire) et subissent des déductions (tax + NI) comme un salaire. Ce n’est pas quelque chose que j’ai eu à utiliser jusqu’à présent donc je ne peux pas vraiment vous en dire plus sur le sujet.

Être payé…Weekly, monthly… c’est normal : votre “pay period” dépend du job

Au UK, on peut être payé weekly, fortnightly, monthly… Ce n’est pas forcément un indicateur de “job précaire” en soi : c’est un choix d’entreprise / de contrat. L’employeur doit vous indiquer combien, quand, et à quelle fréquence vous serez payé.

Payslip vs P45 / P60 / P11D : les documents à connaître

Votre payslip, c’est “à chaque paie”. Mais il y a 3 autres documents à ne pas oublier car ils font partie du “trousseau de taxation” :

- Le P45 : quand vous quittez un job (avec votre leaving date, votre pay et tax depuis le 6 avril, et votre tax code). Si vous commencez un nouveau job, le P45 aide le nouvel employeur à calculer le tax correctement. Demandez-le si vous ne le recevez pas rapidement, c’est important.

- Le P60 : si vous êtes employé au 5 avril, votre employeur doit vous donner un P60 (au plus tard 31 mai). C’est le récap annuel de votre pay et de la tax sur l’année fiscale.

- Le P11D : (selon les cas) pour déclarer certains benefits in kind mais parfois l’impôt est déjà pris via la paie et l’employeur n’a pas besoin de soumettre un P11D pour vous. Personnellement, je n’ai jamais eu à faire cette déclaration. Bon après, je n’ai jamais eu non plus voiture ou logement de fonction par exemple.

- Le lien sur le site de HMRC qui vous explique tout sur ces formulaires.

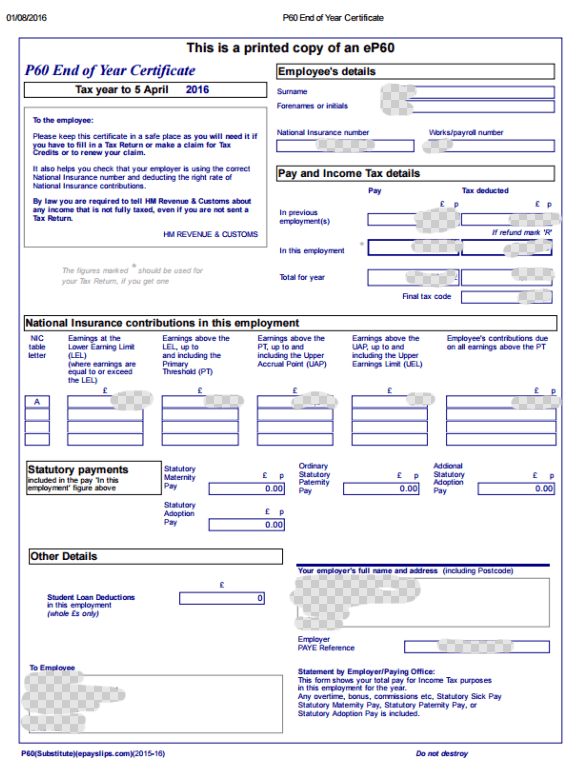

Voici en exemple un de mes anciens P60. N’oubliez pas de le demander si vous changez de job !

Quelles sont les grandes differences entre les bulletins de salaire UK & francais ?

Voici un récapitulatif des grandes différences mais ce qui vous surprendra en premier lieu, c’est la (petite) taille du document.

| Sujet | France (souvent perçu) | Royaume-Uni (souvent perçu) |

|---|---|---|

| Longueur | Très détaillé, beaucoup de lignes | Court, synthétique |

| Lecture | Transparence “ligne par ligne”, mais illisible au début | Lisible vite, mais certains détails sont ailleurs |

| Impôt sur le revenu | Visible sur le bulletin (prélèvement à la source) | PAYE via tax code, logique très “système” |

| Benefits | Souvent détaillés | Parfois sur la paie, parfois via P11D / tax code |

Checklist : ton premier payslip au UK (trucs à vérifier en 2 minutes)

- Net pay = ce que tu reçois réellement.

- Gross pay = cohérent avec ton contrat / tes heures / ton taux.

- PAYE (Income Tax/Pay As You Earn) apparaît et semble plausible ; si c’est une grosse surprise, tu vas regarder ce qui se passe au niveau du tax code.

- Tax code : est-ce que je vois W1/M1/X (non-cumulatif) ?

- National Insurance : présent (souvent normal), et catégorie NI si affichée.

- YTD (Year To Date) : tu gardes un œil sur les cumuls (utile si régularisation).

- Pension : est-ce qu’il y a une contribution (si je suis éligible / inscrit) ?

- Student loan : est-ce qu’il y a une ligne si je suis concerné(e) ? N’oublie pas que cela s’applique uniquement si ton prêt étudiant a été contracté au UK.

- Benefits : si tu as une assurance santé privée / company car, est-ce que tu comprends comment c’est taxé (paie vs P11D) ? Personnellement, j’ai toujours travaillé pour des entreprises qui proposaient l’assurance privée et ça passait toujours sur le bulletin de salaire donc j’imagine qu’en pratique le P11D sert plutôt pour les plus gros avantages en nature.

FAQs

C’est le tax code le plus courant sur l’année fiscale 2025–2026. Il correspond au cas “standard” pour beaucoup de salariés (une situation simple, sans complication majeure).

Souvent oui : ces suffixes indiquent une base non cumulative (“Month 1 / Week 1”), fréquente quand HMRC n’a pas encore toutes les infos ou lors d’un changement de job. Ce n’est pas toujours “catastrophique”, mais c’est un drapeau utile à comprendre.

La voie officielle consiste à vérifier et mettre à jour vos informations via “Check your Income Tax” (emploi, revenus estimés, benefits, etc.). Si besoin, vous contactez HMRC pour poser vos questions. J’ai eu affaire à eux plusieurs fois et ils ont toujours été disponibles et m’ont réglé les problèmes en un coup de fil.

Au début d’un job, le tax code peut être temporaire et se corriger ensuite. Par exemple si vous venez d’arriver au UK et qu’on ne sait pas encore trop sur quel tax code vous mettre. Ca m’était arrivé au tout début, encore une fois, ce n’est pas un gros problème et ça se règle rapidement. Pour trancher, regardez votre tax code et les cumuls YTD.

Le YTD (Year-to-date) vous donne les cumuls depuis le début de l’année fiscale (6 avril). C’est l’info la plus utile pour comprendre PAYE, et pour vérifier des variations.

Parce que c’est le mécanisme de contributions sociales qui ouvre des droits (dont State Pension et certains benefits). C’est normal de la voir sur le payslip.

Deux possibilités fréquentes : vous n’êtes pas (encore) inscrit via automatic enrolment, ou bien vous avez opt-out / vous n’êtes pas éligible. Si vous êtes éligible, l’auto-enrolment existe et des contributions peuvent être déduites de votre pay. Si vous êtes “opt-out”, vous le saurez automatiquement car vous devez en faire la demande vous-même.

Le P60 est un récap annuel des taxes payées sur votre salaire sur l’année fiscale (6 avril → 5 avril). Vous le recevez si vous êtes employé au 5 avril, et l’employeur doit le fournir au plus tard le 31 mai.

Le P45 est remis quand vous quittez un emploi et récapitule (entre autres) votre pay et tax depuis le 6 avril jusqu’à votre départ, et votre tax code. Il sert notamment quand vous commencez un nouveau job.

Parce que si l’employeur récupère l’impôt sur vos benefits directement via la paie, il n’a pas forcément besoin de soumettre un P11D.

Oui, ça arrive. La fréquence dépend du job et des termes d’emploi. L’employeur doit vous dire “how often and when” vous êtes payé.

J’espère que ce (pas si) petit guide vous aura été utile. Avez-vous eu d’autres soucis non mentionnés ici ? N’hésitez pas à partager en commentaire et j’essaierais d’y répondre.

- Comprendre son bulletin de salaire au UK - March 23, 2026

- 11 plats britanniques aux noms improbables - February 19, 2026

- Acheter votre première voiture en Angleterre: les trucs à savoir ! - February 5, 2026